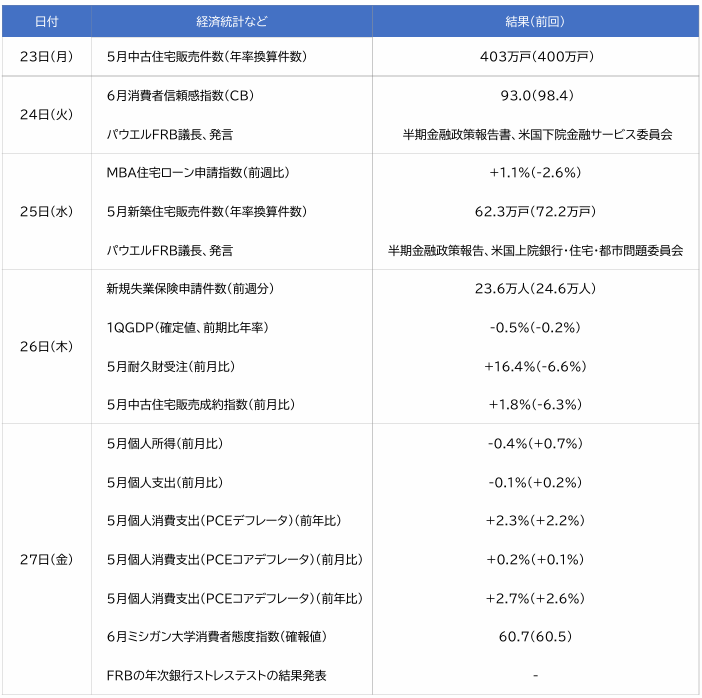

2025/06/29 19:00 | 先週のマーケット | コメント(0)

先週のマーケット(6月23日~27日)

前週末、「ミッドナイトハンマー」と称した作戦で、イスラエル・イラン戦争に米国が介入。イランの核施設を攻撃、作戦は成功裏に終わった模様。その後も、「ミサイルを撃った」「撃ってない」などと言い合う不安定な状況が続いていましたが、トランプ大統領が23日にイスラエルとイランが「完全な停戦で合意した」とSNSに投稿し、それ以降双方から停戦に向けたコメントが発せられ一応正式に停戦したようです。以前もメルマガで書いたようにイランに継戦能力はなく、ここから仮に武力衝突があったとしても拡大可能性は非常に低く、リスクとして認識する必要性は低いと思われます。

地政学的リスクが後退する中、米国株は一部のFED高官による7月利上げ発言により俄かに高まった利下げ期待により押し上げられ、ナスダック100とS&P500 が史上最高値を更新、エヌビディアが過去最高値を更新したことからも、主導したのは半導体関連などの大型ハイテク株でした。

その米国市場の影響を受けて上昇したのは日本株。半導体関連株上昇の影響を受けやすい日経平均が主導する形で株価は上放れ、日経平均株価は40,000円を回復して先週を終えています。TOPIXも年初来高値近辺まで急上昇しており、大型株を中心に買っているのは海外投資家によるものとの声も聞こえてきます。実際、今週の日本株上昇は日本株固有の材料があったというより、米国で利下げ期待が高まったことにより、グローバルに見直し買いが入ったことが要因と思われます。

そしてFEDの利下げ機運が強まれば、日銀の利上げは更に遠のくとの見方が台頭しやすい。加えて、日米関税交渉もこじれている様子で、関税について見通せない状況で日銀は利上げに動くことはできないであろうという見方もまた日本株には追い風となっている模様。参院選に向けた、各党の財政拡張的な政策も株価には追い風となると思われます。今週は四半期末のリバランス売りもあり一時的に株価が押す場面もあるかもしれませんが、何かと好環境に置かれた日経平均株価は思わぬ高値を取ってくるかもしれません。

当社に無断で複製または転送することは、著作権の侵害にあたります。民法の損害賠償責任に問われ、著作権法第119条により罰せられますのでご注意ください。

いただいたコメントは、チェックしたのち公開されますので、すぐには表示されません。

ご了承のうえ、ご利用ください。