2025/10/12 17:00 | 先週のマーケット | コメント(0)

先週のマーケット(10月6日~10日)

小泉氏優勢と思われて迎えた週末の自民党総裁選は高市氏がサプライズで勝利。高市氏勝利を想定していなかった市場は慌てて小泉勝利を想定したポジションの巻き戻し、週前半の株大幅高、円安、超長期金利上昇となりましたが、先週の日本マーケットはそれだけでは終わりません。

公明党の連立離脱ショックに加えて、中国のレアアース輸出規制に対する報復でトランプが課した対中100%関税が市場に与えた影響は大きく、先週、期待先行でマーケットを席巻した高市トレードは巻き戻しを余儀なくされました。公明党の連立離脱で新政権の枠組みが流動的になったことで政治空白は避けられません。

高市政権が安定して政策運営を進めることを前提に最高値を更新してきた高市トレードは既に過去のものになった感が強いといえます。そのため、しばらくリスクを意識せざるを得ない展開が想定される日本株のカギを握るのは米国株が崩れないこととなります。

その米国株は、週末の急落により、4月の安値から調整なく続いた米国株の上昇トレンドに変化が生じるのか注目。S&P500はここ半年余り-2%超の下落がなかったことで、様々な強気ポジションが構築され、株価上昇を演出して来ました。しかし、政府閉鎖による重要な経済統計の発表先送りによる不確実性が高まる中、週末金曜日にトランプ大統領が対中関税の大幅引き上げを警告したことを契機に、リスクオフの流れが加速し、S&P 500は-2.7%、ナスダックに至っては-3.5%と急落しています。

【S&P500騰落率(週間)】

ここからはこれらの強気ポジションの巻き戻しが続き、株価の重荷となることが想定されます。さらに、決算発表を控えたタイミングに入ってきており、95%の米企業が自社株買いを止めており、自社株買いによる買い支えがほぼなくサポート要因になりません。

こういった需給の歪みはあるものの、足元の米国経済のファンダメンタルズは雇用の軟化以外は良好で、企業業績も順調な拡大が続く見込みで、目立った景気後退のシグナルは見られません。強気ポジションの調整がすすんだ後、ファンダメンタルズを意識した押し目買い需要に支えられる展開に戻れるのかに注目です。

それでは最後に、先週の全体のマーケット。

●東証の定点観測(日経平均株価終値 前日比 プライム売買代金)

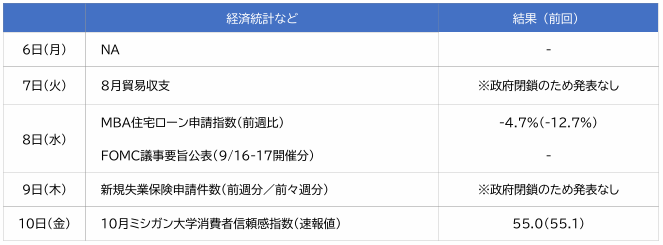

●先週の米国経済統計(結果)

先週(10月6日~10日)の統計振り返り

当社に無断で複製または転送することは、著作権の侵害にあたります。民法の損害賠償責任に問われ、著作権法第119条により罰せられますのでご注意ください。

いただいたコメントは、チェックしたのち公開されますので、すぐには表示されません。

ご了承のうえ、ご利用ください。